چاپ کردن

01 06 2025 07:41

کد خبر : 93774533

تعداد بازدید : 30

امروزه وقتی به اطراف نگاه میکنیم متوجه تغییری اساسی در نحوه دستیابی به کالاها و خدمات دریافتی میشویم. به راحتی و با صرف زمانی کوتاه و صرفا با چند کلیک به صفحه تلفن همراه میتوانیم به هر آنچه مورد نیازمان است دسترسی پیدا کنیم. این تغییرات نه تنها نحوه خرید و تعاملات ما، بلکه نوع تفریحات و حتی نیازهایمان را هم تحت تاثیر قرارداده و همه اینها حاصل چیزی نیستند جز پلتفرمهای دیجیتال که بر همه ابعاد زندگی ما سایه افکندهاند. سهولت، انعطاف، پیشنهادات نوآورانه و اثربخشی پلتفرمها آن قدر جذاب است که نمیتوان در برابرشان مقاومت کرد.

از سوی دیگر موفقیت کسبوکارها بیش از هرزمانی به شبکهسازی با سایر بازیگران وابسته است چرا که در دنیای امروز نیازها و مسائل پیچیدهتر شده و سازمانها به تنهایی و به صورت بهینه نمیتوانند راهکارهای مناسب، یکپارچه، نوآورانه، چندوجهی و مقیاسپذیر برای مرتفع کردن مشکلات ارائه دهند. مضاف بر این موارد، عدم اطمینانها، گسستها، پویایی و تلاطمها نیز خلق کسبوکارهای منعطف، چابک و تابآور را الزامی کرده است.

از روندهای روبه رشد برای پاسخ به اقتضائات اینچنینی، خلق، هدایت و مدیریت مدلهای کسبوکار پلتفرمی است. پلتفرمها حوزهای جدید در اقتصاد هستند و بهعنوان بازارهای چندطرفه شناخته میشوند. این مدل به جای اتکای صرف بر قابلیتها و توانمندیهای داخلی یک سازمان، بر دانش، ظرفیت و شایستگیهای شرکای خود استوار میشود و موفقیت سازمان در آینده را مبتنی بر هدایت فعالانه اکوسیستم میداند. در این استراتژی، رویکرد کنترلنگر کنار گذاشته میشود و سازمانها میآموزند که رویکردی شفاف و باز داشته باشند که نهایتاً منجر به شکلگیری استراتژی نوآوری باز میشود.

پلتفرمها حوزه بسیار وسیعی را در بر میگیرند که از خرید کالاهای روزمره و تندمصرف تا پرداختهای بینالمللی یا خرید محصولات پیچیدهای مانند بیمه نامههای عمر و کالاهای تخصصی و حتی نحوه و کیفیت ارتباطات مردم را پوشش میدهند. آنچه مشخص است اینکه راه پلتفرمها تازه آغاز شده و در آینده پلتفرم همه چیز خواهد بود.

گفتنی است از بین 10 شرکت برتر دنیا 5 شرکت و از بین 100 شرکت برتر دنیا بیش از 60 شرکت از این مدل کسبوکار بهره میبرند. همچنین در این مدل کسبوکار مفاهیم جدیدی چون اثر شبکهای، صرفه جوییهای ناشی از شبکه، حکمرانی باز و مانند آنها مطرح میشود که این مفاهیم جایگرین مفاهیم سنتی مدیریت شده است. افزون بر این برای تحقق مفاهیم ذکر شده، بهرهگیری از قابلیتها و امکانات فناوری اطلاعات امری ضروری است بهطوریکه مدل کسبوکار پلتفرمی بدون نقشآفرینی فناوریهای اطلاعاتی، تکرارپذیری و مقیاسپذیری خود را از دست میدهد. پلتفرمها افراد و سازمانهای مختلف را بهگونهای گردهم میآورند تا بتوانند با پتانسیل افزایش غیرخطی در سودمندی و ارزش، با روشی دست به نوآوری یا تعامل بزنند که غیر از آن امکانپذیر نبوده است.

در کشور ما نیز شرکتهای فراوانی به این مدل کسبوکار روی آوردهاند که بهعنوان مثال میتوان به اسنپ، تپسی، دیوار وکافهبازار اشاره کرد. این شرکتها که در حوزههای متنوعی چون فناوری مالی، خردهفروشی آنلاین، حملونقل، رسانه، گردشگری، بهداشت و مانند آنها فعالیت میکنند، سبک زندگی ما را تغییر دادهاند و در آینده نیز نقش پررنگی در تامین نیازها و خواستههای جامعه خواهند داشت.

اثر شبکه حلقههای بازخورد مثبتی است که از اتصال کاربران مختلف و شرکت کنندگان در بازار به یکدیگر ناشی می شوند. حلقه های بازخورد میتوانند در کل اکوسیستمهایی گسترش یابند که شامل پیوندهای گستردهای بین تولیدکنندگان، کاربران، شرکای تجاری و سایر ذینفعان هستند.

مدل کسبوکار پلتفرمی علاوه بر تسهیل ایجاد اکوسیستم و به اشتراکگذاری ارزش خلق شده، منجر به کاهش هزینهها نیز میشود. ارزشی که بهصورت منحصربهفرد و یکتا در بطن پلتفرم برای کاربران آن ایجاد میشود، سبب ارائه ارزش مازادی در سکو شده و هزینه تغییر برای مصرفکننده را افزایش میدهد.

بانک به مثابه پلتفرم

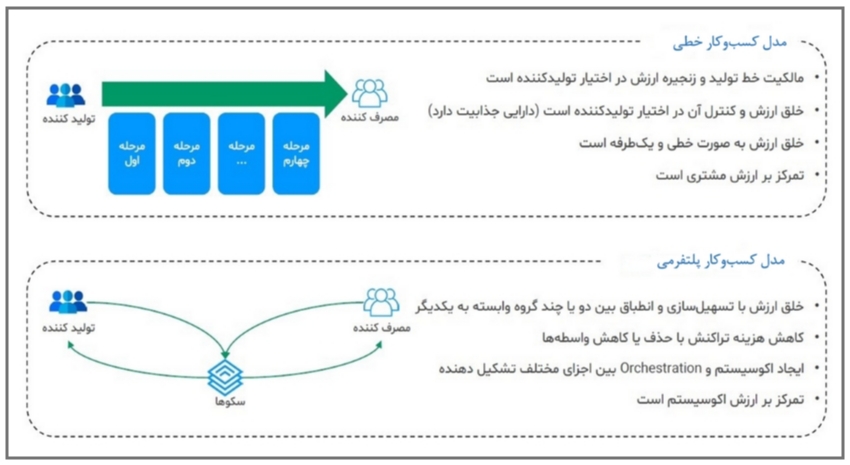

بانکها در حالت سنتی از کسبوکار مدل خطی پیروی میکنند و خدمات مالی یکپارچه عمودی را به صورت end-to-end در اختیار مشتریان خود قرار میدهند. مدل درآمدی نیز متناسب با خدمات و محصولات تعریف شده و به دو دسته مشاع و غیرمشاع تقسیم بندی میشود.

در مفهوم بانک بهعنوان پلتفرم، یک چرخش از رویکرد خطی به سمت هماهنگکننده اکوسیستم باز صورت میگیرد و بانک قابلیتها و توانمندیهای خود را با ارائه APIها به نهادهای ثالث و بازیگران بیرونی، زمینه لازم برای ایجاد و خلق راهکارهای نوآورانه و سفارشیسازی شده یکپارچه با بانک فراهم میکند. این رویکرد باعث میشود تا بانک به عنوان متولی خدمات مالی بتواند هم از طریق واحدهای داخلی (همانند بانکداری شرکتی و تجاری) به نیاز مشتریان پاسخ دهد و هم از طریق نهادهای ثالث این نیازها را رفع کند.

از طرف دیگر در رویکرد بانک به عنوان پلتفرم،خدمات غیربانکی و غیرمالی نیز قابل ارائه است. این رویکرد باعث می شود تا بانک بتواند بر مبنای OPEN API اکوسیستم گستردهتری را در بین خدمات سنتی خود توسعه داده و به کاربران پلتفرم ارائه کند. ترکیب خدمات مالی و غیرمالی که روی بستر سکو ارائه میشود، غیر از اینکه توانمندیها و شایستگیهای کلیدی بانک را بهعنوان یک ارزش روی سکو برجسته میکند، بلکه ارکستریشنی که بانک بین بازیگران سمت عرضه و سمت تقاضا ایجاد میکند، در کنار ارتقای تجربه کاربری و یکپارچگی ارائه خدمات، یک مفهوم One-Step Shop را نیز تداعی میکند. این مفهوم باعث ایجاد جریانهای درآمدی جدید برای بانک میشود.

https://commerce.ut.ac.ir/fa/article/93774533