چاپ کردن

23 فروردین 1404 10:05

کد خبر : 72871846

تعداد بازدید : 88

سیستم پرداخت امن نقش حیاتی در برندسازی دیجیتال و موفقیت کسب وکار الکترونیک دارد. در فضای رقابتی امروز، اعتماد مشتریان یکی از کلیدیترین عوامل در رشد برند است و پرداختهای ایمن، مستقیماً بر این اعتماد تأثیر میگذارند. در دنیای دیجیتال، امنیت پرداخت فقط یک ویژگی فنی نیست، بلکه بخشی از هویت برند شماست. یک سیستم پرداخت مطمئن نه تنها از دادههای مالی مشتریان محافظت میکند، بلکه باعث افزایش وفاداری مشتری، بهبود تجربه کاربری و تقویت جایگاه رقابتی برند شما میشود. سرمایهگذاری روی راهکارهای پرداخت امن، یک ضرورت استراتژیک برای هر کسبوکار الکترونیک است.

در تجارت الکترونیک، سیستمهای پرداخت مختلفی وجود دارند که هرکدام مزایا و کاربردهای خاص خود را دارند. مهمترین موارد در انتخاب سیستم پرداخت مناسب به عوامل زیر بستگی دارد:

1. میزان امنیت

2. هزینه تراکنش

3. بازار هدف (داخلی یا بینالمللی)

4. سهولت استفاده

انواع سیستمهای پرداخت در تجارت الکترونیک را میتوان شامل:

1) پرداختهای آنلاین(Online Payments) : این نوع پرداختها مستقیماً از طریق اینترنت انجام میشوند و نیازی به حضور فیزیکی ندارند.

- پرداختهای اعتباری و دبیت(Credit/Depit Cards) - این نوع پرداختها از طریق ویزا کارت، مسترکارت، آمریکن اکسپرس و... انجام میشوند و همچنین شامل پرداختهای نیاز به درگاه پرداخت بانک (PSP) مانند زرینپال، پرداخت الکترونیک است.

- درگاههای پرداخت الکترونیکی (Payment Gateways): این نوع درگاه واسط بین فروشگاه اینترنتی و بانک هستند مثل (پارسیان، ملت و ... )؛ برخی از آنها از ذخیرهسازی امن کارت (Tokenization) پشتیبانی میکنند.

- پرداخت از طریق کیف پولهای دیجیتال (Digital Wallets) : کاربران بدون وارد کردن جزئیات کارت، پرداخت را انجام میدهند مانند پیپال (PayPal)، اسکریل (Skrill)، اپل پی(Apple Pay) و گوگل پی (Google Pay)

- پرداختهای موبایلی (Mobile Payments)

- استفاده از اپلیکیشنهای بانکی یا پرداخت همراه (مثل ساماندهی، آیگپ، پیپینگ)

2. پرداختهای بانکی مستقیم (Bank Transfers)

- واریز مستقیم به حساب بانکی (Direct Bank Transfer) که مشتری به صورت دستی مبلغ را به حساب فروشنده واریز میکند و مناسب برای تراکنشهای بزرگ B2B است.

- پرداخت از طریق سیستمهای بینالمللی (SWIFT/IBAN) که برای خریدهای بینالمللی استفاده میشود.

3. پرداخت در محل (Cash on Delivery - COD)

مشتری در زمان تحویل کالا، مبلغ را نقدی پرداخت میکند این روش پرداخت در ایران هنوز محبوب است اما ریسک عدم پذیرش مرسوله را دارد.

4. پرداختهای رمزارزی(Cryptocurrency Payments) : استفاده از بیتکوین، اتریوم، تتر و... برای تراکنشهای آنلاین و مناسب برای کسبوکارهای بینالمللی که میخواهند از تحریمها دور بمانند.

5. پرداخت اقساطی (Installment Payments) : برخی درگاهها امکان خرید اقساطی را فراهم میکنند.

6. سیستمهای پرداخت اختصاصی (Closed-Loop Payments)

برخی شرکتها سیستم پرداخت داخلی خود را دارند مانند آمازونپی و استارباکس و کاربران کیف پول اختصاصی دارند و از اعتبار آن استفاده میکنند.

7. پرداخت از طریق کدهای پرداخت مانند کدهای پرداخت وچر و پرداختهای مبتنی بر پین (Voucher/PIN-Based Payments) : این نوع از سیستم پرداخت شامل کدهای شارژ، کارتهای هدیه و کوپنها است.

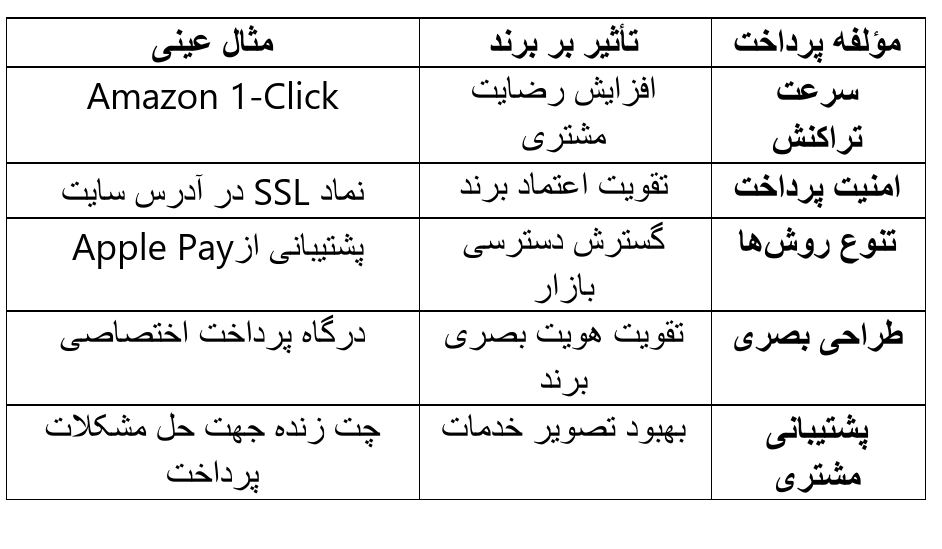

حال که به طور اجمالی در مورد انواع سیستمهای پرداخت در حوزه تجارت الکترونیک توضیح داده شد در جدول بعد به بررسی دقیقتر تاثیر سیستمهای پرداخت الکترونیک به عنوان آخرین نقطه تماس با مشتری در فرآیند خرید، پرداخته خواهد شد:

در دنیای تجارت الکترونیک امروزی، سیستمهای پرداخت به عنصری حیاتی در شکلدهی به هویت برند تبدیل شدهاند. استراتژیهای هوشمندانه تلفیق پرداخت و برندسازی میتوانند تجربه مشتری را متحول کنند. طراحی درگاه پرداخت سفارشیشده با هویت بصری برند، شامل استفاده از لوگو، رنگهای سازمانی و پیامهای تعاملی شخصیسازی شده، اولین گام در ایجاد تصویری حرفهای است. برنامههای وفاداری یکپارچه که سیستم پرداخت را به مکانیزمهای پاداش دهی متصل میکنند، با ارائه امتیازهای خودکار و پیشنهادهای ویژه بر اساس سابقه پرداخت، حس تعلق مشتری را تقویت مینمایند.

شفافیت مالی نیز نقش کلیدی در اعتمادسازی دارد. نمایش واضح کارمزدها، امکان پیگیری لحظهای تراکنشها و ارائه گزارشهای مالی شخصیسازی شده، همگی به ایجاد تصویری شفاف و قابل اعتماد از برند کمک میکنند. فناوریهای نوین پرداخت مانند روشهای بیتماس، پرداخت با ارزهای دیجیتال و طرحهای اقساطی، نه تنها تجربه کاربری را بهبود میبخشند، بلکه تصویر برند را به عنوان پیشرو در فناوری و توجهکننده به نیازهای متنوع مشتریان تثبیت مینمایند.

سنجش تأثیر این استراتژیها از طریق معیارهایی مانند نرخ رها کردن سبد خرید، امتیاز NPS، میزان تکرار خرید و نظرات مشتریان درباره تجربه پرداخت امکانپذیر است. البته چالشهایی نیز در این مسیر وجود دارد؛ از جمله یکنواختی تجربه پرداخت در پلتفرمهای مختلف که با طراحی سیستمهای چندکاناله یکپارچه قابل حل است، یا تنش بین امنیت و سهولت استفاده که راهکار آن پیادهسازی احراز هویت تطبیقی میباشد. همچنین برای غلبه بر هزینههای بالای شخصیسازی، استفاده از راهکارهای SaaS مقرونبهصرفه پیشنهاد میشود.

آینده تلفیق پرداخت و برندسازی، تحولات هیجانانگیزی را نوید میدهد. پرداختهای صوتی با هویت صوتی منحصربهفرد برند، تجارت در فضای متاورس با داراییهای دیجیتال، استفاده از هوش مصنوعی برای پیشنهادهای شخصیسازی شده و توسعه سیستمهای پرداخت خودکار با قابلیت یادگیری رفتار مشتری، از جمله روندهایی هستند که برندهای پیشرو باید برای حفظ جایگاه رقابتی خود به آنها توجه ویژهای داشته باشند. این تحولات نه تنها کارایی عملیاتی را بهبود میبخشند، بلکه به ایجاد ارتباطی عمیقتر و معنادارتر با مشتریان منجر خواهند شد.

سیستمهای پرداخت الکترونیک در کشور

در ایران، استفاده از سیستمهای پرداخت الکترونیک در تجارت الکترونیک رشد چشمگیری داشته و به بخشی حیاتی از اکوسیستم دیجیتال تبدیل شده است. بر اساس آخرین آمار و گزارشها:

- بیش از ۸۵٪ تراکنشهای تجارت الکترونیک ایران از طریق درگاههای پرداخت الکترونیک انجام میشود.

- روزانه بیش از ۱۵ میلیون تراکنش از طریق درگاههای بانکی و غیربانکی پردازش میشود.

درگاههای بانکی مانند شتاب (پلتفرم ملی پرداخت)، همراه با درگاههای اختصاصی بانکهای ملی، ملت، پارسیان و سامان و درگاههای غیربانکی مانند زرینپال، آیدی پی، پیپینگ، و pay.ir سهم قابل توجهی از بازار را در اختیار دارند.

چالشهای کلیدی سیستم پرداخت الکترونیکی کشور:

وجود تحریمها: محدودیت در دسترسی به سیستمهای بینالمللی مانند PayPal و Stripe

نرخ کارمزد: متوسط ۱-۲٪ برای تراکنشهای داخلی (بالاتر از استانداردهای جهانی)

محدودیتهای فنی: مشکلات در اتصال به شبکه شتاب

روندهای رو به رشد در پرداختهای الکترونیک کشور:

• افزایش استفاده از توکنسازی کارتها برای پرداختهای امنتر

• توسعه پرداختهای خرد (میکروپیمنت) برای خدمات دیجیتال

• رشد کیف پولهای اختصاصی فروشگاههای بزرگ (مانند دیجیکالا پی)

https://commerce.ut.ac.ir/fa/article/72871846